10 consejos para aprovechar tu tarjeta de crédito

Una tarjeta de crédito te ayuda a estar preparado para cubrir ciertos imprevistos y realizar compras de último momento, pero hay que saber cómo usarla a tu favor, manteniendo un buen historial crediticio con el fin de que cuides tus finanzas personales. Te ofrecemos 10 consejos para aprovecharla mejor.

1. Revisa el contrato y el cobro de anualidad

Deberás leer y comprender el contrato antes de solicitar la tarjeta de crédito. Considera el cobro de la anualidad, los intereses y otros costos y comisiones para evitar sorpresas. Guarda el contrato para tener la información que necesites en caso de robo o extravío. El cobro de la anualidad varía dependiendo de la tarjeta de crédito que requieras.

2. No la uses para gastos diarios o disponer de efectivo

Una tarjeta de crédito no es para gastar por arriba de tus posibilidades. Si la usas para cubrir gastos diarios, puedes acumular una deuda difícil de pagar. Por ello, revisa que podrás cubrir las mensualidades sin riesgo de incumplimiento. También, evita usarla para disponer de efectivo, te generará comisiones e intereses y aumentará tu cobro mensual.

3. Cubre puntualmente tus pagos

Si dejas de pagar a tiempo aumentarás tu deuda y puede repercutir en un registro negativo de tu historial crediticio. Además, te cobrarán intereses no contemplados, por eso hazlo antes de la fecha límite establecida y abona más del mínimo señalado en tu pago mensual, con ello reducirás el monto y plazo de tu deuda y mantendrás el control de tus finanzas.

4. Controla el uso de tus tarjetas

Si tienes problemas de pago, déjala de usar o cancela la que no uses o la que cobre mayor tasa de interés o anualidad. Lo recomendable es que no tengas más de una, ya que puede generar un descontrol en tu presupuesto. Usa la tarjeta de crédito que tenga mejores términos y condiciones de acuerdo a tus necesidades. En caso de robo o extravío, repórtala de inmediato.

5. Revisa tu estado de cuenta

Compara los cargos con tu estado de cuenta. Si hay un error, llama de inmediato a tu banco. Toma unos minutos a la semana analizar tus gastos. Conserva tus comprobantes, pues si hay errores u omisiones, tienes 90 días a partir de la fecha de corte para presentar aclaraciones. Asigna un presupuesto y respeta el límite que utilizarás, te ayudará a saber para qué sí y para qué no usar tu tarjeta de crédito.

6. Cuidado con los meses sin intereses

Ten cuidado al aceptar promociones a meses sin intereses. Este esquema te permite adquirir productos y servicios con la tarjeta de crédito por el mismo precio que si los compraras de contado a plazos de 6, 12, 18 o 48 meses. Tiene beneficios si la usas de forma adecuada, aprovechando la oportunidad de la oferta y pagas con tiempo el producto.

7. Liquida adeudos y mantén buen historial crediticio

Si no tienes claro cuál es tu capacidad de pago y te excedes comprando en varias tiendas con la tarjeta de crédito, puedes caer en sobreendeudamiento. Pagos pequeños pueden no significar un gran desembolso, pero su suma pueden resultar en un monto elevado al final. Si te atrasas en los pagos, pagarás intereses no contemplados, por eso liquida tus adeudos.

8. Razona tus compras

Recuerda comparar precios y verificar si pagarías lo mismo a meses sin intereses o comprando de contado, el producto elegido. Compra bienes duraderos como electrodomésticos o computadoras y no lo que no puedas pagar. Evalúa tus compras y no uses tu línea de crédito en algo provisional o por impulso.

9. Guarda tus tickets y revisa la validez de promociones

Guarda tus tickets de compra y revisa que la cantidad que aparece en ellos es la correcta. Cerciórate que aparezca que la compra se realizó a meses sin intereses. Si puedes, paga el monto restante de la promoción antes del plazo establecido.

10. Aprende a leer tu estado de cuenta

No importa como recibas el estado de cuenta de tu tarjeta de crédito, ya sea electrónicamente o impreso, debes saber que es muy importante para mantener en orden tus finanzas. Ten presente las fechas de corte y de pago, revisa la cantidad mensual que debes cubrir. Asimismo, agenda tus pagos.

- TE PUEDE INTERESAR: ¿Te robaron tu tarjeta o sales de viaje? Tu banco te protege con estos seguros, según Condusef

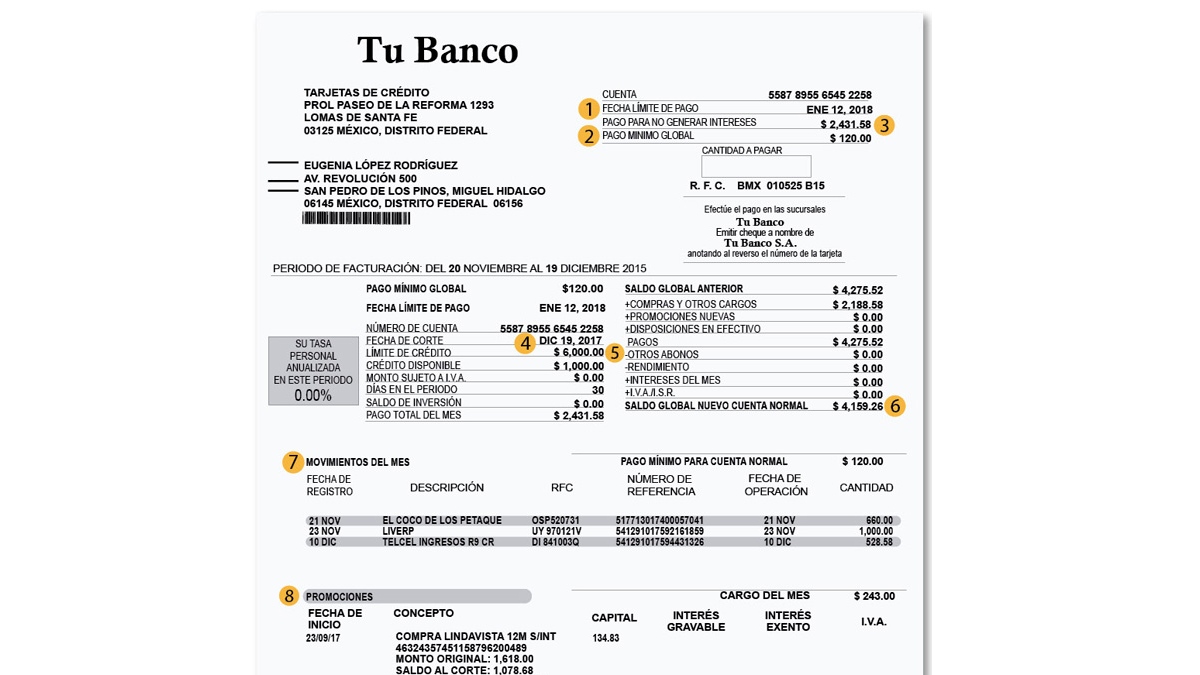

¿Cómo leer el estado de cuenta de una tarjeta de crédito?

1 Fecha límite de pago:

Se trata del último día que tienes para realizar el pago de tu deuda, recuerda pagar antes para no generar intereses.

2 Pago mínimo global:

Es la cantidad mínima requerida por tu banco para mantener tu crédito vigente. Procura efectuar un pago mayor al mínimo. Ya que si sólo lo haces por esa cantidad acabarás pagando más y en mayor tiempo.

3 Pago para no generar intereses:

Es todo lo que debes en el mes, lo recomendable es pagarlo en su totalidad, de lo contrario, tendrás que pagar intereses.

4 Fecha de corte:

Es el último día en el que tu banco registra todas tus compras realizadas, por ejemplo: si una persona tiene el día 15 como fecha de corte, su estado de cuenta indicará los gastos realizados a partir del día 16 hasta, el día 15 del siguiente mes.

5 Línea de crédito disponible: es el dinero que aún puedes utilizar antes de llegar al límite del crédito autorizado, conforme vayas pagando tu deuda, tu disponible volverá a crecer.

5 Saldo de su tarjeta: es la cantidad total de tu deuda.

6 Movimientos del mes: son todas las compras que realizaste, incluidas las de meses sin intereses.

7 Promociones: es el detalle de tus compras pero realizadas bajo el esquema de meses sin intereses.